豆包3.82亿月活背后:字节在AI时代抢的不是App,是“超级入口“这个终局

2026年7月14日,QuestMobile发布上半年AI应用报告。数据出来的那一刻,我知道很多人又会只记住一个数字——

豆包月活3.82亿,断层第一,同比增长172.1%。

同一张表里,千问1.67亿,DeepSeek 1.30亿。豆包一个顶后面好几家加起来。

但如果你只记住"3.82亿"这个数字,等于什么都没看懂。

我花了一整周拆完这份报告和字节的全套布局之后,得出了一个可能让你不舒服的判断:

豆包不是字节做一个"聊天机器人"试水。它是字节在AI时代重新卡位的入口级产品。

字节赌的不是"又一个AI助手"的市场份额。它赌的是:在AI重新定义互联网入口的窗口期,用规模优势抢占"对话即办事"的超级入口位。

要理解这个判断,得先理解字节这家公司是怎么发家的,以及AGI对它的底层逻辑意味着什么。

一、字节帝国的底层逻辑:一台内容分发机器

字节跳动的所有生意——抖音、今日头条、TikTok——底层只做了一件事:用推荐算法,把人类生产的内容分发出去。

内容越丰富,推荐越精准。推荐越精准,用户越沉浸。用户越沉浸,广告越值钱。广告越值钱,飞轮越转。

这是过去十年字节估值冲到约3000亿美元的根本。

但AGI的出现,给这台精密运转的机器埋了一颗雷。

当AI能无限、免费、高质量地生成内容时,"分发人类内容"这件事本身的稀缺性还存在吗?

内容不再稀缺。那"谁更会分发内容"的护城河,是不是就被抽掉了?

字节必须回答这个问题。豆包,就是它的答案。

二、表层叙事与深层真相:从"分发内容"到"分发意图"

上一期分析阶跃星辰时,我提过一句话:大模型公司的活法不止一种。豆包的打法,很多人总结为"流量派"——免费、烧钱、靠抖音导流、用投流冷启动。

这个说法对,但浅。

更深的真相是:字节在做一个身份升级——从"分发内容"升级为"分发意图(服务)"。

以前你在抖音刷到一条好物视频,点进去买。未来你直接在豆包说一句"帮我选个敏感肌洗面奶,200以内今天发货",豆包自己比价、推荐、下单、全程在对话框里闭环。

内容的地位,从"被消费的对象"变成了"被调度的资源"。

这不是产品体验的小修小补,是入口形态的换代:

- 搜索时代,入口是百度——你主动问

- 推荐时代,入口是抖音——它主动喂

- AI时代,入口是"对话即办事"——你说,它做

谁占住这个入口,谁就握住下一代互联网的"总开关"。

豆包要的不是"又一个AI助手",它要成为你日常决策的默认选项。这才是它和阶跃星辰、DeepSeek真正不一样的地方:阶跃赌终端,DeepSeek赌模型,豆包赌入口。

三、用数据拆:"超级入口"是不是吹的

高盛在2026年给出过一套分析框架,核心判断是:"得AI超级入口者得天下",并且明确指出"入口优势不等于模型最强,而在于能否在用户做决策的'关键时刻'成为默认选项,并完成商业闭环"。

判断一个产品是不是超级入口,我给它定了三个硬标准。拿豆包逐项对账:

标准一:国民级用户体量

3.82亿月活是什么概念?

| 应用 | 2026年H1月活 | 备注 |

|---|---|---|

| 淘宝 | 约4亿 | 电商第一 |

| 豆包 | 3.82亿 | AI应用第一 |

| 美团 | 约3亿 | 本地生活第一 |

| 腾讯元宝 | 5735万 | AI应用第二梯队 |

豆包已经超过了美团、滴滴的月活规模,无限逼近淘宝。在国内AI产品里,它把竞品甩开了一个身位——腾讯元宝同期只有5735万月活,一个豆包差不多顶五个元宝。

标准二:高频高粘的用户行为

豆包日均Token消耗量国内第一。这不是一个"偶尔打开看看"的数据。上面跑着超过800万个智能体(Agent),说明用户不是来问两句就走,而是在上面"养"自己的数字员工。

日均Token消耗约120万亿,两年增长超1000倍。

标准三:全场景的需求覆盖

- 购物:2026年3月底,豆包接入抖音电商"一句话购物"放量内测——用户提需求,豆包精准匹配商品卡片,全程在豆包App内完成下单。交易入口悄悄从抖音App迁到了对话框。

- 出行/本地生活:灰测打车,探索从"工具"变"消费入口"。

- 车机:搭载豆包大模型的智能汽车已超700万辆,覆盖50+品牌、145个车型,日均完成超3000万次座舱交互,份额行业第一。奔驰、上汽、奇瑞、一汽都在用。

- 教育:与网龙合作,落地2000+门AIGC课程。

三条全过。

结论:豆包已经是微信之后的"第二个超级入口"。

它不再止于回答问题,而是在接管"从需求到交易"的全链路。

四、中美AI入口策略:两条完全不同的路

🇺🇸 美国路径:模型优先,再做App

OpenAI从GPT开始,先做出世界上最好的对话模型,再用ChatGPT这个App触达用户,然后尝试做硬件(传闻中的AI手机)。逻辑是:模型能力是入口的前提。

Google类似——先有Gemini模型,再做App集成。

🇨🇳 中国路径:分发优先,再做模型

字节从抖音的流量池出发,先用分发优势把用户灌进豆包,再用规模换模型迭代的飞轮。逻辑是:用户规模是入口的前提。

腾讯类似——微信导流元宝,元宝再接入自研混元模型。

两种路径谁先跑通"入口→收入"闭环,会直接决定中美AI公司的估值逻辑差异。

美国路径的优势在于模型能力天花板更高,ChatGPT全球月活已达9亿+,是真正的全球化产品。但它的劣势是——模型能力再强,如果没有和交易场景深度绑定,就只是一个"问答工具",离"超级入口"还差一步。

中国路径的优势在于入口建设速度极快,3.82亿月活只用了不到两年。但劣势也很明显——如果模型能力被追平,分发优势能不能沉淀成真正的壁垒?

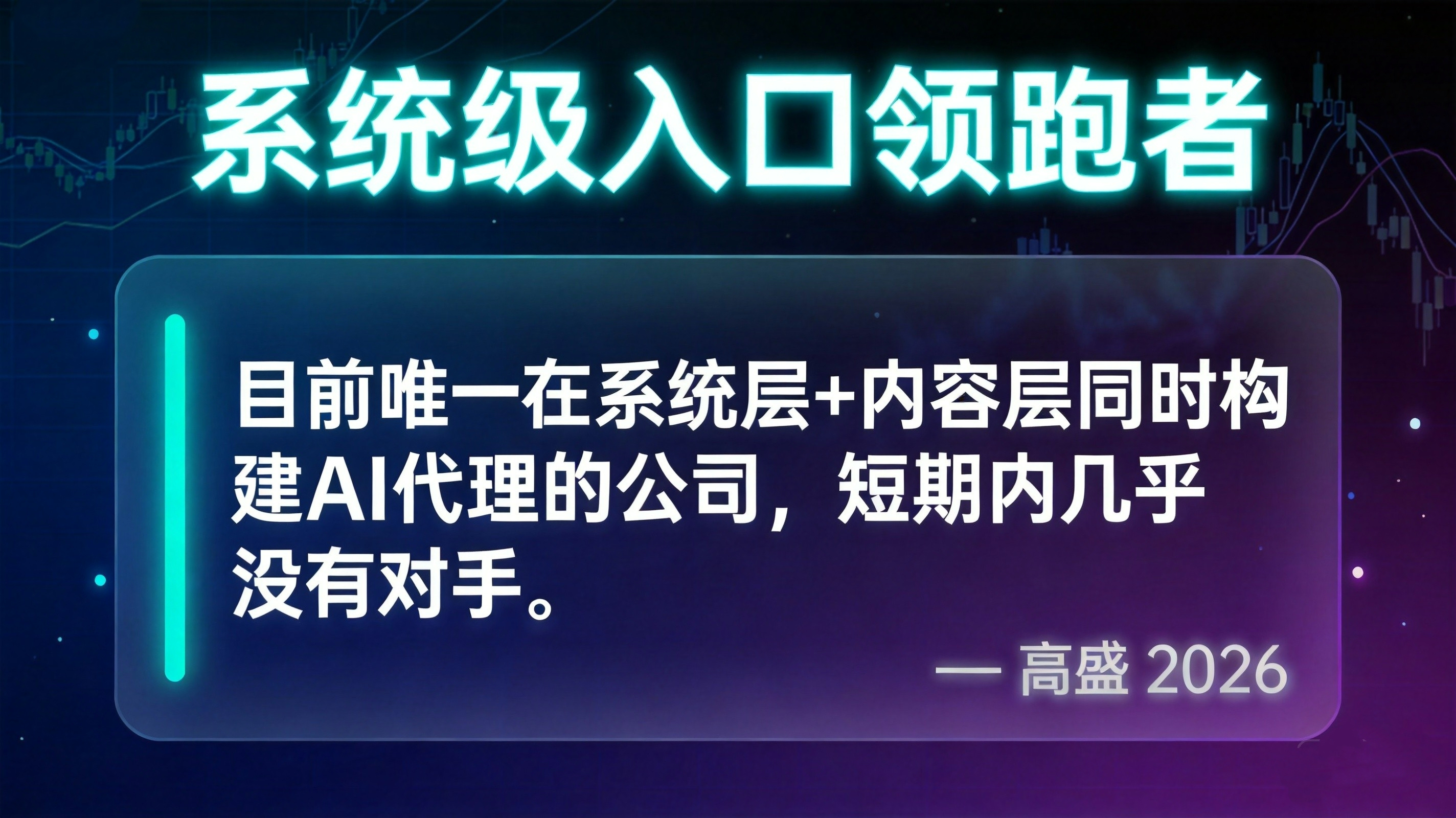

高盛把字节列为"系统级入口领跑者",评价是:目前唯一在系统层+内容层同时构建AI代理的公司,短期内几乎没有对手。这个评价,放在中美两个市场都成立。

五、三层结构已经跑通

很多人看豆包只看一个App。但作为系列分析,我始终强调要看结构。上一期阶跃星辰的"AI Infra → AI Device → AI Service"是一个结构。这一期豆包也有自己的结构——字节已经把"模型—平台—应用—硬件"四层跑通了:

| 层 | 载体 | 作用 |

|---|---|---|

| 模型层 | 豆包大模型 | 底座能力 |

| 平台层 | 扣子Coze(智能体工厂,800万+ Agent)+ 火山引擎(B端云) | 火山引擎在中国公有云大模型调用量份额46.4%,第一 |

| 应用层 | 豆包App + 各类智能体 | 触达C端 |

| 硬件层 | 努比亚M153 AI手机(联合中兴)、豆包智能眼镜(首批约10万台出货准备) | 把豆包变成"无处不在"的底层系统 |

注意这套结构和上一期讲的阶跃星辰是同一个thesis的两面:阶跃的软硬一体闭环,字节用"模型—平台—应用—硬件"从分发端往下打了一遍。一家从产品往上爬,一家从流量往下扎,终点都是"AI+终端/入口"。

这是2026年中国大模型最值得看清的一条主线。

六、"三种活法"的系列脉络

把三期摆在一起,中国大模型牌桌上的"三种活法"就清楚了:

| 派系 | 代表 | 赌注 | 核心动作 |

|---|---|---|---|

| 流量/分发派 | 豆包(字节) | 入口层 | 用规模换心智,用免费换习惯,赌"谁占住入口谁通吃" |

| 产品/终端派 | 阶跃星辰 | AI+硬件原生终端 | 发布STEPX Neo首款AI手机,卡"港股IPO前的资本叙事" |

| 技术/基建派 | DeepSeek | 模型层/开源基建 | 2026年7月14日传出融资500亿元,抬高国产基座估值天花板 |

对投资人真正该问的问题是:中国AI的价值,最终accrual(沉淀)在哪一层?

模型层的窗口正在收窄。水木资本唐劲草的判断是:未来最具成长性的机会更多来自应用层+基础层,纯模型层的窗口期在收。DeepSeek 500亿融资也在倒逼估值逻辑切换——从"短期商业化营收"转向"国产技术自主、开源生态话语权、国家级AI基础设施价值"等长期战略资产属性。

三家赌的不是同一件事,是同一件事的不同切面:价值到底落在哪一层。这就是为什么"三种活法"值得作为一个系列追更——它帮你建立一张可以反复套用的分析坐标系。

七、烧钱与商业化:豆包专属的"资本叙事"

阶跃的资本信号是"港股IPO前夜",清晰可讲。豆包不上市(字节是私有公司),所以它的资本故事换了一种写法:用主业利润补贴,换一个入口。

这笔账才是对投资人最有看头的。数字很刺眼:

- 豆包每天收入不足百万元,主要靠电商佣金

- 每天Token消耗约120万亿,两年增长超1000倍

- 单月净亏损约2.1–2.7亿元

- 字节2026年AI资本开支计划超1600–2000亿元

2026年5月,豆包开始收费(68/200/500三档),"豆包付费"热搜阅读超3亿——这是从"免费养规模"转向"验证付费"的拐点信号。

但关键判断是:字节算的不是"豆包单品盈利",而是"用AI守住抖音/TikTok的入口价值、并向电商与本地生活导流"。

豆包每天亏的那几千万,是字节为下一个十年买的"入口保险"。只要抖音/TikTok的流量价值能从"分发内容"升级为"分发一切",这笔期权就值回票价。

八、风险与未解问题

讲完逻辑,必须泼冷水。这几个点是下注前绕不开的:

1. "笨但赢"的隐忧

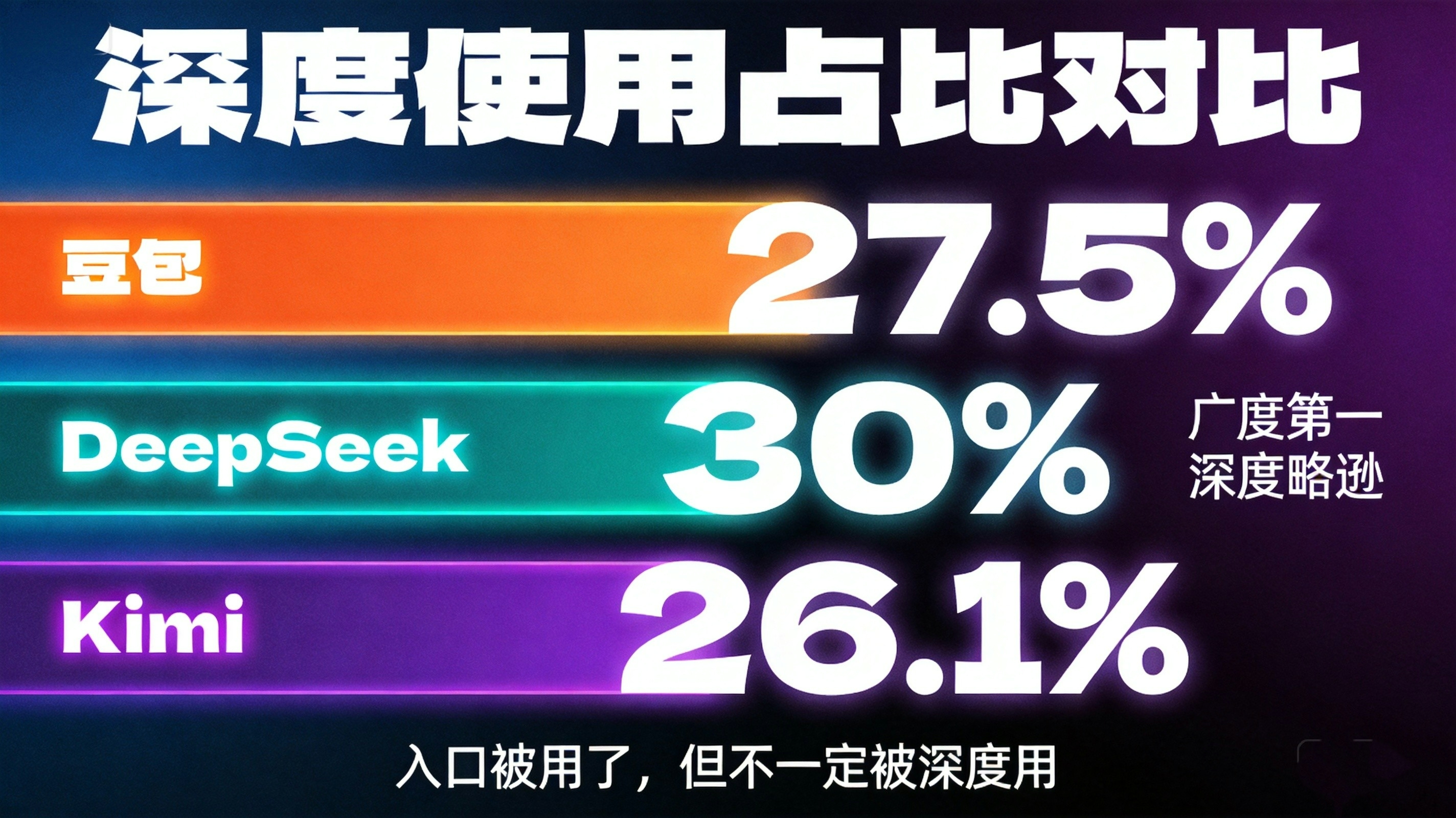

深度使用占比上,豆包27.5%,DeepSeek 30%,Kimi 26.1%。广度第一,深度略逊。入口被用了,但不一定被"深度用"。

2. 护城河可持续性

豆包的入口优势,很大程度来自字节既有流量"灌"出来。一旦各家模型能力被追平,分发优势能不能沉淀成真正壁垒?这是最大问号。

3. 监管达摩克利斯之剑

超级入口 = 掌握用户意图 + 交易 + 数据。数据合规与反垄断的达摩克利斯之剑始终悬着。

4. 全球化天花板

ChatGPT全球月活9亿+,豆包3.82亿主要在中国大陆。如果TikTok在美国持续受限,豆包的全球化路径在哪里?这是一个绕不开的地缘政治变量。

九、赛道级判断:入口之争的终局推演

最后给一个赛道级的判断,逻辑链如下:

判断一:AI时代的"超级入口"不会超过三个。

逻辑链:用户不会在超过3个AI助手之间频繁切换(参考浏览器市场Chrome+Safari+Edge三家合计85%+份额)。中国市场的三个位置,豆包已占一席。

判断二:价值最终沉淀在"入口+交易闭环"层,而非纯模型层。

逻辑链:模型能力趋于同质化(开源追赶速度远快于闭源迭代速度) → 纯模型层的溢价窗口收窄 → 价值向能完成交易闭环的应用层迁移 → 豆包"一句话购物"是这个趋势的最早验证。

判断三:中美AI公司的估值逻辑将在2026-2027年出现结构性分化。

逻辑链:美国走"模型→App→全球化"路径,估值锚定全球用户规模和技术领先;中国走"分发→入口→交易"路径,估值锚定国内商业闭环深度。两条路径的天花板和折现方式完全不同。

把这张图刻进脑子里。你再看任何一家中国AI公司的动作,都能先问一句——"它在赌哪一层?"

这比追每一个热点数字,值钱得多。

十、收口:给投资人的一句话

别只盯着"3.82亿月活"这个热闹数字。

要看字节在赌什么:AI时代的入口一旦被豆包占住,抖音/TikTok的流量价值就能从"分发内容"升级为"分发一切"——这是它数千亿私有估值里最关键的一笔期权。

阶跃赌终端、DeepSeek赌基建、豆包赌入口。三种活法,赌的是同一件事的不同切面:价值到底落在哪一层。

欢迎加入DeepSeek 技术社区。在这里,你可以找到志同道合的朋友,共同探索AI技术的奥秘。

更多推荐

28

28 0

0- 0

已为社区贡献4条内容

已为社区贡献4条内容

所有评论(0)