精华贴分享|炸板策略的启发,跌停板战法研究,完全只用选股框架+cursor中文对话,复现邢大的视频

核心就是:为什么信号统计是正的,但是回测曲线是负数的,几乎一切都凭他自己自由发挥,结果比较悲观,烧了大量token以后,他创建了很多个花里胡哨的不同的统计文件,始终无法得到我要的那个答案。看最近a股船队里面,同学们炸板策略跑的飞起,各路优化的炸板策略也大显神通,研究过炸板策略的同学应该也知道,先不管你实盘什么情况,反正回测这个策略是赢麻了,随便改改动不动就是60%+年化。即,在非常牛的一段行情里,

本文来源于量化小论坛策略分享会板块精华帖,作者为大A佳,发布于2026年4月10日。

以下为精华帖正文:

都二年级了,一个贴都没发过,发个贴记录一下我逝去的十几刀词元。

既然逝去了,就说明这整个研究几乎没有任何交易意义,最多就是指导一下抄底。

这个帖子主要记录我怎么全程用ai跑通这个屎一样的策略,以及讨论为什么一个统计显著为正的信号,最后回测结果一路归零。

01

背景

烂板策略的启发

看最近a股船队里面,同学们炸板策略跑的飞起,各路优化的炸板策略也大显神通,研究过炸板策略的同学应该也知道,先不管你实盘什么情况,反正回测这个策略是赢麻了,随便改改动不动就是60%+年化。

那么,你是从哪里知道这个思路的呢,我反正是从邢大的视频。

当发现这个平均收益率0.72%,研究的故事就开始。

故事的起因

但是今天这个帖子不讲烂板,今天故事的起因是邢大的这个视频:

内容大致总结一下就是,你敢买跌停板,分分钟归零。但是,在这一大堆跌停板战法里面,我发现了一个神奇的“套利”点。

这显然是,有搞的啊!

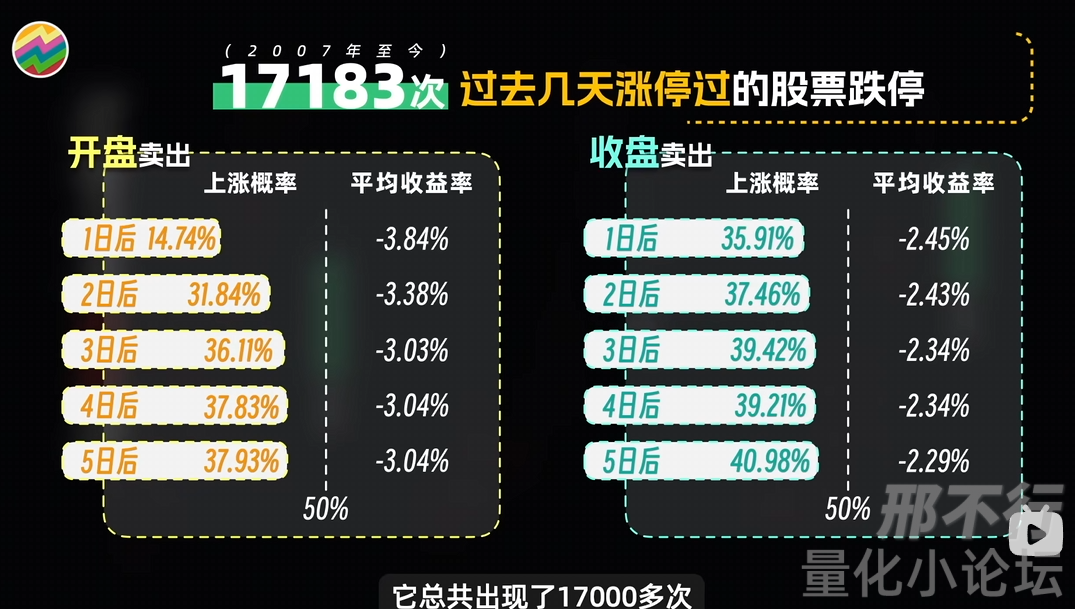

简单来说,注意到,第一日开盘平均收益率-3.84%,而第二日收盘平均收益率-2.43%。

那么,我如果在跌停后的第一天买入,第二天收盘卖出,这不是日化3.84-2.43=1.41%吗,

天真的我就想:隔壁的炸板平均日化才0.72%,回测都别墅靠海了,这日化1.41%。

那要真成了,我只能说巴菲特还得练。

02

实践

那么,接下来就直接用ai解决这个问题,让他帮我按照框架的格式,并且让他按照策略文件+因子文件+config文件,一次性帮我生成可以回测的策略。

上图中,信号的条件为 :

开盘时均仓买入符合以下条件的股票:

-

前一个交易日跌停,但是并非一字跌停

-

前5个交易日中存在涨停

-

买入后,在第二天收盘卖出

他直接就生成了4个文件:

-

跌停非一字.py

-

近期涨停.py

-

跌停反弹.py

-

对应的config

然后我当场就拿去回测了,boom。

???说好的巴菲特还得练呢?

这不对啊,到目前,如果直接收手,我十几刀的词元就不会被浪费了。

但是,我这好奇心一下就上来了,为啥,明明统计下信号的平均收益是1.41%,为什么回测就完全不灵了呢。

于是我开始试图找出原因,当然第一件事情就是,先把他写的代码检查一遍。

小插曲,他的跌停判断和当日跌停逻辑居然都写错了,跌停他直接判断为跌幅大于9.5%,而当日跌停他写了shift,导致实际查的是前日。

这个事故告诉我,直接让ai生成策略还是得检查,哪怕是所谓最强模型,依然会犯低级错误。

同时,我把回测跌停不能卖出取消了,因为统计信号的时候,我认为可能是跌停可以卖出导致平均偏大。

这次,总该起飞了吧,然后boom。

确实有所好转,但是不多。

其实我自己凭交易经验,第一个怀疑到的点就是,是否是因为信号质量不一样,因为按照资金分两份,均仓买入,如果当日只有一只股,这只股就会50%史诗级重仓,而这种信号可能很拉胯(实际上这个方向直接就切中要害了,但是后续被ai绕远了,浪费大量的时间和精力以及词元)。

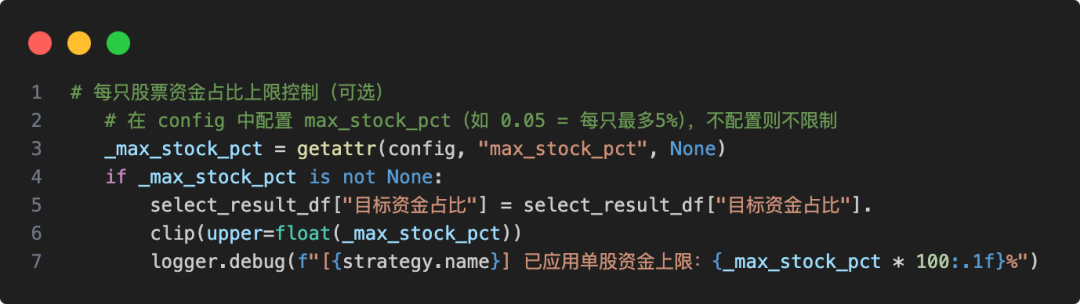

我让ai做了一个新功能:限制单只股票的买入金额。

然而,这并没有什么卵用,回测依然拉胯。

到这里,我开始怀疑了,是不是信号本身存在问题,于是我让ai重新统计了一份信号后的平均收益率。

可以看到,虽然没有邢大视频里那么夸张,但是这个超额收益依然是明显存在的。

其实到这一步,经过短暂思考,作为一个工人智能,我已经想通核心问题出在哪儿了。

但是,作为一个好奇宝宝,我开始好奇ai能不能自己找到原因,于是我开始不断地向他提问,我的钱飞快的流逝。

核心就是:为什么信号统计是正的,但是回测曲线是负数的,几乎一切都凭他自己自由发挥,结果比较悲观,烧了大量token以后,他创建了很多个花里胡哨的不同的统计文件,始终无法得到我要的那个答案。

这堆花里胡哨的操作包括,但不限于:

-

怀疑统计区间不对

-

怀疑手续费过高

-

怀疑《差的年份伤害过大》

-

因子排序反了

-

信号在最差时机部署了最多资金(快沾边了,然后他又绕远了)

-

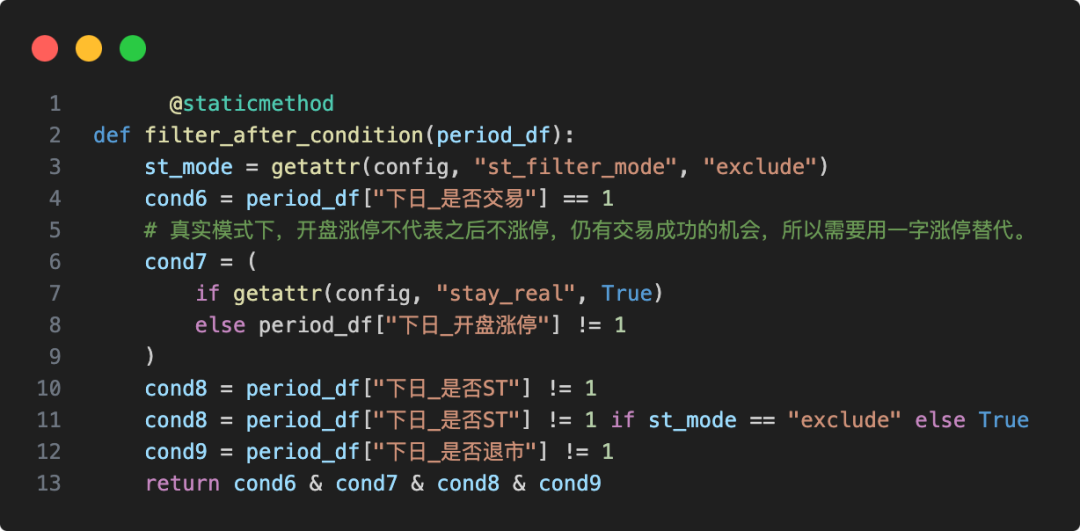

怀疑框架过滤了st股

-

怀疑过滤了北交所和科创板

这里他又对框架进行了修改,让我可以选择st股的处理模式,经过测试这个功能倒是相当好用。

并且统计了这个,其实当这个统计出来的时候,我几乎已经100%肯定问题出在哪里了。

但是好奇宝宝就想让ai自己找原因,看到能否踩中并且给出正确答案。

结果,这个贵得有点抽象的ai,终于把自己玩成了复读机,他开始一定程度上去重复上述观点,但是始终无法切中最要命的点,而这个点对于有交易直觉和经验的人类来说,其实一眼就能看出来。

盈利的信号,是在同一天大量出现的

导致无法产生复利效应,并且资金也无法有效的分配在这些奇迹日,但是这些日子会显著拉高的简单的信号算数平均。

即,在非常牛的一段行情里,暴跌后的大奇迹日,会出现大量上述信号,但是当天出现几百只买入信号,每个信号分配的资金非常有限。

当我把这个观点直接点给ai以后,ai立刻去统计了这个数据。

这个策略也就基本宣布死刑了

因为即便是这个信号收益为正的那些日子,他几乎也跑不过大奇迹日的指数反弹,这也就意味着,这个策略本身没有任何实盘交易的意义,但是有一点倒是可以借鉴一下。

也许可以用它作为衡量,大盘短期否严重超卖的指标,即当这个策略能选出20只股票以上的时候,意味着大盘大概率超卖了,准备抄底吧。

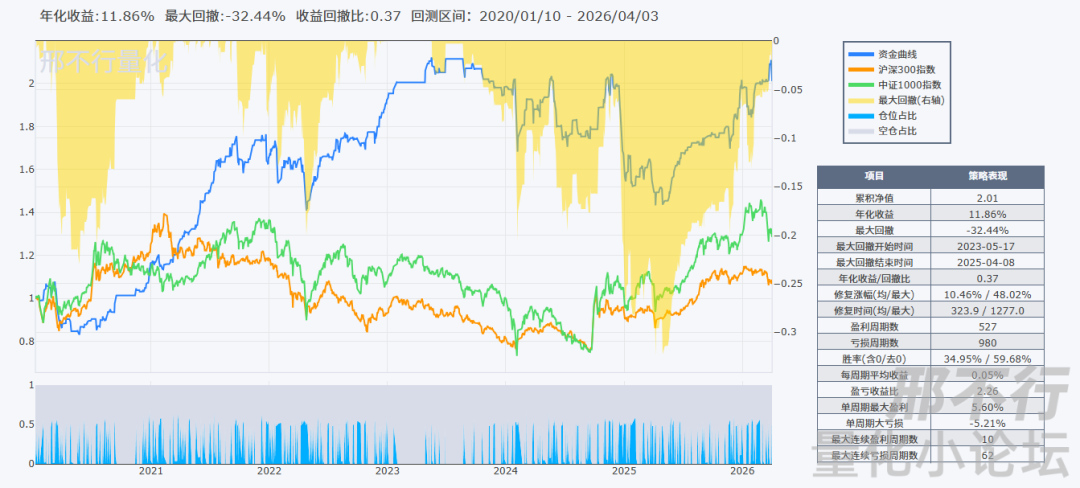

同时,在限制的信号数量以后,终于跑出了正收益。

03

总结

一个单纯的统计为正收益的信号,距离实际可以盈利的策略,还差十万八千里。

首先,这个信号不能方差太大,否则算数平均和几何平均会有极其夸张的差异。

其次,这个信号要尽可能均布,而不是某些日子批量出现,否则将无法有效利用资金,也无法产生复利效果

看来像炸板策略那样,看到一个统计为正就直接冲,然后还真就冲出一个年化60%+的策略,只是一个美丽的巧合。

即便统计平均收益已经高达1.41%了,依然是一个没有交易意义的信号。

不得不说,跌停股狗都不碰(诶不对,狗不碰我碰,其实我还想研究一下跌停烂板)。

另外,我发现ai虽然写代码很猛,但当面对一个完全没有任何提示,也没规定方向的研究时,好像还是有些欠缺?至少要废掉的token和时间就挺多哈哈。

完结,撒花~

欢迎加入DeepSeek 技术社区。在这里,你可以找到志同道合的朋友,共同探索AI技术的奥秘。

更多推荐

11

11 0

0- 0

已为社区贡献3条内容

已为社区贡献3条内容

所有评论(0)