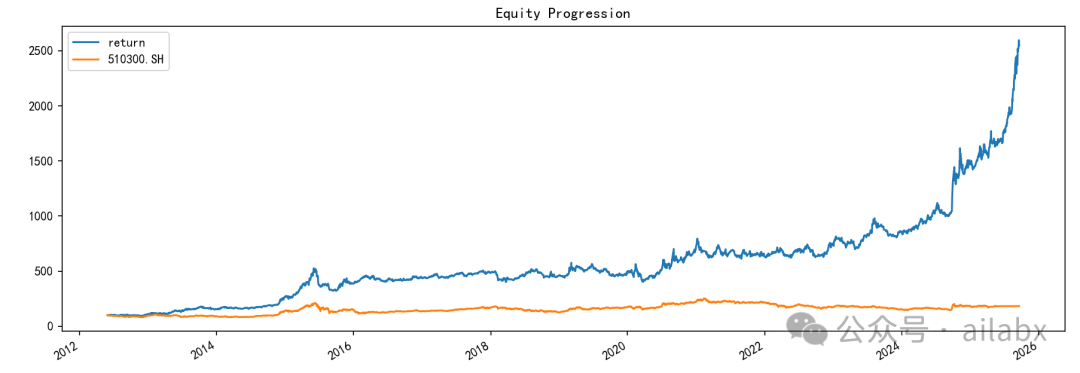

deepseek改进策略:年化27.55%,十年30倍,backtrader多参数优化框架,附python代码

原创内容第1023篇,专注AGI+,AI量化投资、个人成长与财富自由。我们在task模板策略的基础上,对参数进行遍历。:加入消费、科技、券商等不同行业beta:更多不相关资产提供轮动机会:小盘、周期品提供不同市场环境下的表现:不同风格和行业的轮动机会。

·

原创内容第1023篇,专注AGI+,AI量化投资、个人成长与财富自由。

继续backtrader策略优化的开发:

15年30倍,年化提升至27.62%,通过参数遍历调参提升策略表现,附python代码

我们在task模板策略的基础上,对参数进行遍历。

from backtrader_engine import Task, Enginet = Task()t.name = '多资产轮动-趋势评分'# 排序t.period = 'RunDaily't.weight = 'WeighEqually'# 添加风险控制# t.select_buy = [# 'roc(close,20)>0', # 确保趋势向上# #'volatility(close,20)<0.3' # 控制波动率# ]# t.select_sell = [# 'roc(close,10)<-0.05' # 明确的止损条件# ]t.order_by_signal = 'trend_score(close,27)'t.symbols = ['518880.SH', # 黄金ETF'513100.SH', # 纳指100'159915.SZ', # 创业板'510180.SH', # 上证180# 新增'512690.SH', # 酒ETF - 消费轮动'515000.SH', # 科技ETF - 科技主线'512880.SH', # 券商ETF - 市场情绪'510500.SH', # 中证500 - 中盘成长'159980.SZ', # 有色ETF - 周期]t.benchmark = '510300.SH'e = Engine(path='quotes')# t.order_by_signal = 'trend_score(close,$P)'.replace('$P', str(p))e.run(t)e.stats()e.plot()# for p in range(15,30,2):# e = Engine(path='quotes')# print('当前参数是:',p)# t.order_by_signal = 'trend_score(close,$P)'.replace('$P',str(p))# e.run(t)# e.stats()#e.plot()

deepseek做了策略改进建议:

-

提升收益来源多样性:加入消费、科技、券商等不同行业beta

-

改善轮动效果:更多不相关资产提供轮动机会

-

风险分散:小盘、周期品提供不同市场环境下的表现

-

捕捉结构性机会:不同风格和行业的轮动机会

# 添加风险控制t.select_buy = ['roc(close,20)>0', # 确保趋势向上'volatility(close,20)<0.3' # 控制波动率]t.select_sell = ['roc(close,10)<-0.05' # 明确的止损条件]建议的验证步骤

-

向前遍历测试:逐年滚动回测

-

参数敏感性分析:±10%参数变化的影响

-

交易成本考量:加入更真实的交易摩擦

-

市场环境测试:牛熊市中的表现差异

-

吾日三省吾身

一天的时间,其实很短,能做的事情有限。

但日积月累,水滴石穿。

一年的时间,也很快就过去。

长期主义还需要一个有复利的可持续的方向,做深做透。

每天“不管”一点点,每天就变强一天天。

代码和数据下载:AI量化实验室——2025量化投资的星辰大海

欢迎加入DeepSeek 技术社区。在这里,你可以找到志同道合的朋友,共同探索AI技术的奥秘。

更多推荐

5

5 0

0- 0

已为社区贡献3条内容

已为社区贡献3条内容

所有评论(0)