【Python基础】第十九课:使用pandas产生叙述性统计

想要获取最新文章推送或者私聊谈人生,请关注我的个人微信公众号:⬇️x-jeff的AI工坊⬇️。pandas提供了一个专门从财经网站获取金融数据的API接口,封装在。用于计算当前元素与先前元素相差的百分比。pandas中DataFrame的。的用法见本文第3部分。groupby的用法见。的用法见本文第4部分。

1.叙述性统计与推论性统计

叙述性统计:

- 有系统的归纳数据,了解数据的轮廓。

- 对数据样本做叙述性陈述,例如:平均数、标准偏差、计次频率、百分比。

- 对数据资料的图像化处理,将数据摘要变为图表。

推论性统计:

- 资料模型的构建。

- 从样本推论整体资料的概况。

- 相关、回归、单因子变异数、因素分析。

2.使用pandas产生叙述性统计

pandas提供了一个专门从财经网站获取金融数据的API接口,封装在pandas_datareader中。我们用这个API来获取用于统计的数据:

import pandas_datareader

df = pandas_datareader.data.DataReader('BABA', data_source='yahoo')

print(df.tail())

pandas_datareader的用法见本文第3部分。

2.1.简易统计

# 算出总和

df['Close'].sum()

# 算出平均

df['Close'].mean()

# 算出标准差

df['Close'].std()

# 取得最小值

df['Close'].min()

df[['Open', 'Close']].min()

# 取得最大值

df['Close'].max()

df[['Open', 'Close']].max()

# 取得笔数

df['Close'].count()

# 取得整体叙述性统计

df.describe()

2.2.基本计算

# 计算当日涨跌

df['diff'] = df['Close'] - df['Open']

df['rise'] = df['diff'] > 0

df['fall'] = df['diff'] < 0

# 计算涨跌次数

df[['rise', 'fall']].sum()

# 计算当月涨跌次数

df.loc[df.index >= '2017-04-01', ['rise', 'fall']].sum()#这里只能用.loc,不能用.iloc

df.index:

index的格式为datetime。

# 根据年月统计涨跌次数

df.groupby([df.index.year, df.index.month])['rise', 'fall'].sum()

groupby的用法见链接。

# 计算每日报酬

df['ret'] = df['Close'].pct_change(1)

pct_change的用法见本文第4部分。

3.pandas_datareader.data.DataReader

def DataReader(

name,

data_source=None,

start=None,

end=None,

retry_count=3,

pause=0.1,

session=None,

api_key=None,

)

参数讲解:

name:股票名称。data_source:数据来源。start:起始时间。end:终止时间。retry_count:如果获取数据失败,则尝试重新获取的次数。pause:尝试重新获取数据的时间间隔。session:requests.sessions.Session instance to be used。api_key:specify an API key for certain data sources。

4.pct_change

pandas中DataFrame的pct_change用于计算当前元素与先前元素相差的百分比。

def pct_change(self, periods=1,fill_method='pad', limit=None, freq=None,**kwargs)

periods=n:表示当前元素与先前第n个元素相差的百分比。fill_method:缺失值的填补方式,默认为pad方式。limit:填补连续缺失值的个数限制。freq:DateOffset, timedelta, or offset alias string, optional. Increment to use from time series API (e.g. ‘M’ or BDay())。**kwargs:Additional keyword arguments are passed intoDataFrame.shiftorSeries.shift。

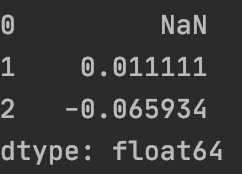

👉例子一:

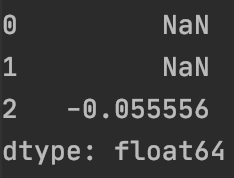

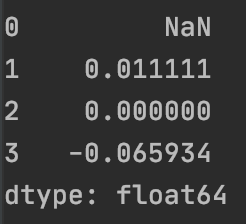

s = pd.Series([90, 91, 85])

s.pct_change()为:

91 − 90 90 = 0.011111 ; 85 − 91 91 = − 0.065934 \frac{91-90}{90}=0.011111;\frac{85-91}{91}=-0.065934 9091−90=0.011111;9185−91=−0.065934

s.pct_change(periods=2)为:

85 − 90 90 = − 0.055556 \frac{85-90}{90}=-0.055556 9085−90=−0.055556

👉例子二:

s = pd.Series([90, 91, None, 85])

s.pct_change(fill_method='ffill')为:

👉例子三:

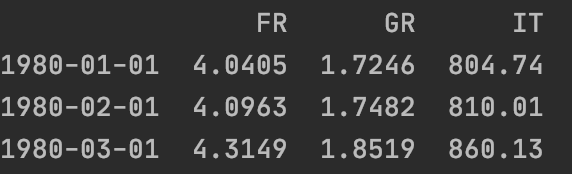

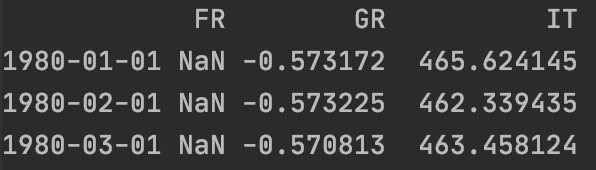

df = pd.DataFrame({

'FR': [4.0405, 4.0963, 4.3149],

'GR': [1.7246, 1.7482, 1.8519],

'IT': [804.74, 810.01, 860.13]},

index=['1980-01-01', '1980-02-01', '1980-03-01'])

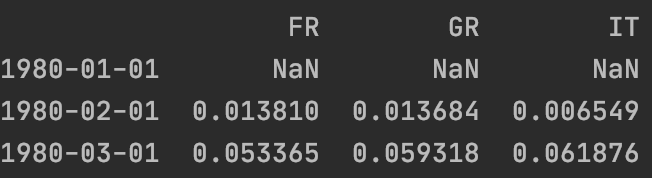

df.pct_change()为:

df.pct_change(axis='columns')为:

5.代码地址

想要获取最新文章推送或者私聊谈人生,请关注我的个人微信公众号:⬇️x-jeff的AI工坊⬇️

个人博客网站:https://shichaoxin.com

GitHub:https://github.com/x-jeff

欢迎加入DeepSeek 技术社区。在这里,你可以找到志同道合的朋友,共同探索AI技术的奥秘。

更多推荐

31

31 0

0- 0

已为社区贡献4条内容

已为社区贡献4条内容

所有评论(0)