技术如何赋能银行业务

金融科技解决方案架构师需以业务价值为导向,通过技术整合实现“流程银行”转型,同时平衡创新与风险。未来趋势将聚焦于AI驱动的自动化隐私增强技术和开放银行生态,技术选型需兼顾合规性、扩展性及成本效益。互联网行业的解决方案架构师需以技术驱动业务重构为核心,重点关注银行业务的高并发处理、数据安全、开放生态三大领域,并通过分布式架构、AI中台、API经济等技术实现业务与技术的深度融合。同时,需深刻理解银行业

目录

从互联网解决方案架构师视角解析2025年银行业痛点及应对策略

从金融科技解决方案架构师角度分析银行业务运作及技术整合

一、银行业务运作的核心逻辑

银行业务的核心是通过资金中介和风险管理实现盈利,涵盖存款、贷款、支付结算、理财、外汇等业务。其运作流程可分为以下环节:

-

客户交互层:通过线上(手机银行、网银)或线下(网点、ATM)渠道接收客户需求,例如开户、转账、贷款申请等。

-

业务处理层:包括身份验证(如生物识别、证件核验)、数据录入(如贷款资料审核)、交易处理(如转账结算)等,依赖后台系统自动化或人工操作。

-

风险管理与合规层:通过信用评分模型、反欺诈系统、合规审核等保障业务安全,例如贷款审批中的大数据信用评估。

-

数据与技术支持层:包括核心银行系统、数据库、云平台等基础设施,支撑高并发交易和实时数据处理。

二、金融科技解决方案架构师的关键设计维度

作为架构师,需从技术整合、效率优化、风险控制等角度设计解决方案:

-

业务流程优化与自动化

-

痛点:传统银行业务流程存在部门割裂、手工操作低效等问题(如贷款审批需多部门流转)。

-

技术方案:

-

RPA(机器人流程自动化):用于标准化操作(如开户信息录入)。

-

智能决策引擎:基于规则引擎和机器学习实现贷款自动审批(如招商银行的大数据风控模型)。

-

区块链:用于信用证、跨境支付等场景,提升透明度和效率(如交通银行的区块链信用证项目)。

-

-

客户体验提升

-

痛点:客户需求日益个性化,传统服务模式难以满足。

-

技术方案:

-

AI驱动的智能客服:通过NLP技术提供7×24小时服务(如工商银行的智能机器人)。

-

全渠道整合:统一手机银行、网银、线下网点的数据和服务接口,实现无缝体验(如浦发银行的“云端银行”APP)。

-

智能投顾:利用算法为客户提供个性化资产配置建议(如平安银行的智能理财服务)。

-

-

风险管理与合规

-

痛点:风险隐蔽性增强(如互联网金融欺诈),传统风控手段滞后。

-

技术方案:

-

实时风控系统:结合流式计算和机器学习,监控异常交易(如反洗钱系统)。

-

大数据画像:整合内外部数据(如征信、社交行为)构建客户360度视图。

-

隐私计算:在数据不共享的前提下实现联合风控(如联邦学习技术)。

-

-

技术架构设计

-

微服务与云原生:将单体系统拆分为独立服务(如账户服务、支付服务),提升扩展性和容灾能力(如中国银行的IT蓝图重构)。

-

数据中台:构建统一的数据湖和数据API,支持实时分析和决策(如浦发银行的“天眼”风险管理系统)。

-

高可用与弹性伸缩:通过容器化(如Docker/K8s)和云服务(AWS/Azure)应对峰值流量(如“双十一”支付场景)。

-

合规与系统安全

-

痛点:金融科技衍生新型风险(如数据泄露、API攻击)。

-

技术方案:

-

零信任架构:基于动态身份验证限制内部系统访问权限。

-

量子加密技术:保护核心交易数据传输安全。

-

合规自动化:通过智能合约自动执行监管规则(如反洗钱报告生成)。

-

三、案例分析:设计一个高并发支付系统

-

需求分析:支持每秒10万笔交易,99.99%可用性,端到端延迟<200ms。

-

架构设计:

-

分布式架构:采用微服务拆分(账户服务、清算服务、风控服务)。

-

缓存与异步处理:Redis缓存热点账户数据,Kafka队列解耦交易处理。

-

弹性云资源:基于AWS Auto Scaling动态调整计算资源。

-

-

风控整合:在支付链路中嵌入实时反欺诈模块(如基于图神经网络的关联交易检测)。

四、面试考察点与回答策略

-

技术深度:需熟悉主流技术栈(如Spring Cloud、Kafka)及金融场景优化(如低延迟交易)。

-

业务理解:明确银行业务痛点(如流程效率、合规成本)与技术方案的关联。

-

案例分析能力:通过具体项目(如某银行核心系统升级)展示架构设计、风险管理、团队协作能力。

-

软技能:强调跨部门沟通(如与风控、合规团队协作)和敏捷项目管理经验。

总结

金融科技解决方案架构师需以业务价值为导向,通过技术整合实现“流程银行”转型,同时平衡创新与风险。未来趋势将聚焦于AI驱动的自动化、隐私增强技术和开放银行生态,技术选型需兼顾合规性、扩展性及成本效益。

从互联网行业解决方案架构师视角解析银行业务运作与技术整合

一、银行业务运作的核心逻辑与关键环节

银行业务的本质是资金中介与风险管理,其运作围绕客户需求展开,核心流程包括客户交互、业务处理、风险控制、数据支撑四大模块。

-

客户交互层:

-

线上化渠道:手机银行、网银、API开放平台等(需支持高并发、低延迟,如双十一支付场景)。

-

线下触点:智能柜台、ATM机(需与线上系统无缝集成,实现数据实时同步)。

-

用户体验设计:需关注界面友好性(如动态验证码、生物识别登录)与全渠道一致性(如跨渠道交易状态同步)。

-

-

业务处理层:

-

标准化流程:开户需验证身份(OCR识别+活体检测)、贷款需多维度风险评估(征信数据+社交行为分析)。

-

自动化工具:RPA处理重复性操作(如开户信息录入)、智能决策引擎实现贷款自动审批(规则引擎+AI模型)。

-

-

风险管理与合规层:

-

实时风控:通过流式计算(如Flink)监控异常交易(如高频转账、IP异常)。

-

合规性设计:需嵌入反洗钱规则引擎(如AML系统自动拦截可疑交易)。

-

-

数据与技术支持层:

-

核心系统架构:传统集中式架构(如IBM大型机)向分布式微服务转型(如Spring Cloud+容器化部署)。

-

数据中台:整合客户画像(标签体系)、交易流水、风控数据(需支持实时查询与离线分析)。

-

二、互联网架构师需重点关注的银行业务特性与技术挑战

-

高并发与稳定性:

-

场景:秒杀理财、大促支付(如双十一每秒10万笔交易)。

-

技术方案:

-

弹性伸缩:基于Kubernetes的容器化部署+云原生架构(如AWS Auto Scaling)。

-

异步处理:用Kafka解耦交易链路(如支付请求队列化处理)。

-

-

-

数据安全与隐私合规:

-

痛点:客户数据泄露风险(如账户信息、交易记录)。

-

解决方案:

-

端到端加密:TLS传输+AES存储加密。

-

隐私计算:联邦学习实现跨机构风控(数据不出域)。

-

-

-

复杂业务流程的数字化改造:

-

案例:贷款审批流程从线下多部门流转转为线上“一链式”处理(需整合OCR、电子签名、智能合同)。

-

技术工具:

-

低代码平台:快速搭建业务流程(如审批流配置工具)。

-

区块链:用于信用证、贸易融资(实现多方数据可信共享)。

-

-

-

开放银行与生态整合:

-

API经济:通过标准化接口(如RESTful API)开放账户、支付能力(需网关鉴权+流量控制)。

-

生态合作:与第三方场景(如电商、政务平台)深度集成(需设计沙箱环境保障测试安全)。

-

三、架构设计的核心方法论与关键技术选型

-

系统分层设计:

-

基础设施层:混合云架构(核心交易用私有云,弹性业务用公有云)。

-

业务中台:微服务拆分(账户服务、支付服务独立部署)。

-

智能层:AI中台集成机器学习模型(如反欺诈模型、智能投顾)。

-

-

关键技术栈:

-

分布式数据库:TiDB(HTAP特性支持实时分析)。

-

实时计算引擎:Apache Flink(风控场景的毫秒级响应)。

-

API网关:Kong或Spring Cloud Gateway(限流、熔断、鉴权一体化)。

-

-

容灾与高可用:

-

多活数据中心:异地多活架构(如支付宝“三地五中心”)。

-

灰度发布:通过Feature Toggle逐步上线新功能(降低故障影响范围)。

-

四、互联网与银行业务融合的创新方向

-

智能化服务升级:

-

AI客服:NLP技术实现语义理解(如工行“工小智”处理80%常见问题)。

-

智能投顾:基于用户画像的资产配置推荐(需结合合规性约束)。

-

-

场景金融深化:

-

嵌入式金融:在电商、出行等场景直接提供分期付款(需API快速对接)。

-

元宇宙银行:虚拟网点+数字员工(需3D引擎与AR技术支撑)。

-

-

绿色金融技术:

-

碳足迹追踪:通过物联网+区块链记录企业碳排放数据(用于绿色信贷评估)。

-

五、架构师面试考察点与应对策略

-

技术深度:

-

高频问题:如何设计一个支持百万级TPS的支付系统?

-

回答框架:分库分表(ShardingSphere)+缓存(Redis Cluster)+异步削峰(Kafka)。

-

-

业务理解:

-

案例剖析:分析某银行从“部门银行”向“流程银行”转型的技术难点(如组织架构与系统解耦)。

-

-

风险意识:

-

设计原则:零信任架构(动态权限控制)+混沌工程(故障演练)。

-

-

创新思维:

-

趋势预判:量子计算对加密体系的影响(需提前布局抗量子加密算法)。

-

总结

互联网行业的解决方案架构师需以技术驱动业务重构为核心,重点关注银行业务的高并发处理、数据安全、开放生态三大领域,并通过分布式架构、AI中台、API经济等技术实现业务与技术的深度融合。同时,需深刻理解银行业的强监管特性,在创新与合规之间找到平衡点。未来,随着区块链、隐私计算等技术的成熟,银行业务将向智能化、场景化、生态化方向加速演进。

银行业务痛点

从互联网解决方案架构师视角解析2025年银行业痛点及应对策略

一、2025年银行业核心痛点分析

-

盈利能力与收入结构失衡

-

传统存贷差失效:低利率环境下净息差持续收窄,传统存贷业务利润空间压缩,非息收入增长乏力(财富管理、投行等业务尚未形成规模效应)。

-

负债成本高企:存款定期化趋势加深,负债端成本刚性难以优化。

-

场景竞争加剧:互联网平台、券商等跨界竞争者通过场景生态抢占用户触点,银行获客成本攀升。

-

-

数字化转型的深层次矛盾

-

技术架构老化:集中式系统灵活性不足,难以支持高并发、实时数据处理需求(如双十一支付场景)。

-

数据孤岛与协同低效:跨部门、跨系统数据割裂,业务协同和客户画像精准度不足。

-

智能化服务缺口:AI应用停留在基础流程自动化(如智能客服),缺乏对未知风险的主动预判能力(如初创企业风险评估)。

-

-

客户体验与个性化需求脱节

-

线上线下服务割裂:智能网点转型滞后,线下服务依赖人工,线上渠道操作复杂且缺乏个性化推荐。

-

年轻客群服务不足:90后/00后对数字化、场景化服务需求强烈,但银行产品设计仍以传统客群为主。

-

-

风险控制与合规压力升级

-

资产质量承压:房地产贷款不良率高位徘徊,新兴产业信贷风险识别模型不成熟。

-

合规成本激增:数据安全、隐私保护(如GDPR)及跨境业务监管复杂度陡增。

-

-

成本与效率的博弈

-

运营成本高:人工依赖度高(信贷审批、客服等环节),流程自动化覆盖率不足。

-

技术投入与ROI失衡:中小银行受限于资金和人才,数字化转型投入产出比低。

-

-

______

-

二、互联网解决方案架构师的破局逻辑

-

技术驱动:全栈式数字化转型

-

微服务架构重构:将单体系统拆分为独立服务(如支付、风控模块),提升扩展性和容灾能力。

-

数据中台+AI中台:整合分散数据构建统一数据湖,通过联邦学习实现跨机构风控建模(如银行与电商联合反欺诈)。

-

云原生与弹性资源:采用Kubernetes容器化部署,结合混合云策略应对业务峰值(如秒杀理财场景)。

-

-

业务创新:场景化金融与生态协同

-

嵌入式金融服务:将银行能力嵌入产业链场景(如新能源汽车供应链融资、电商分期付款),实现“金融即服务”。

-

开放银行生态:通过API开放账户、支付等能力,与政务、医疗等平台深度合作(如“政务+金融”一站式服务)。

-

元宇宙银行试点:探索虚拟网点、数字员工交互,提升年轻客群粘性。

-

-

战略协同:平衡创新与合规

-

隐私计算+区块链:采用MPC(多方安全计算)和TEE(可信执行环境)保障数据安全共享,同时满足监管审计要求。

-

动态合规引擎:将监管规则嵌入业务流程(如反洗钱规则实时拦截可疑交易),降低人工干预成本。

-

-

中小银行差异化方案

-

轻量化SaaS服务:为中小银行提供模块化系统(如智能信贷审批、RPA流程自动化),降低自研成本。

-

区域特色场景定制:结合地方产业(如农业、文旅)设计专属信贷产品,利用物联网+区块链追踪动产质押。

-

-

风险联防联控体系

-

实时风控+图计算:基于流式计算(Flink)和图神经网络识别关联交易欺诈(如信用卡套现网络)。

-

压力测试自动化:通过AI模拟宏观经济波动对资产质量的影响,提前制定风险缓释策略。

-

-

______

-

三、未来洞见与行动建议

-

技术趋势:AI Native与量子安全

-

布局大模型驱动的智能决策系统(如信贷审批、投顾服务),同时探索抗量子加密算法应对未来安全威胁。

-

-

场景革命:从“金融产品”到“生活服务”

-

构建“金融+生活”超级App,整合消费、理财、社保等服务,形成用户流量闭环。

-

-

组织变革:敏捷化与人才升级

-

推动“业技融合”团队(业务+技术+数据专家联合办公),建立与互联网匹配的绩效考核机制(如OKR+敏捷迭代)。

-

-

生态共建:银行即平台(BaaP)

-

联合科技公司、政府、产业方共建联盟链,实现供应链金融、碳交易等场景的信任协作。

-

-

______

-

总结

-

2025年银行业的痛点本质是传统模式与数字时代需求的结构性矛盾。作为互联网解决方案架构师,需以技术重构业务流程、数据驱动价值挖掘、生态拓展服务边界为核心逻辑,提供兼具合规性、扩展性和场景适配性的解决方案。未来竞争将聚焦于“谁更懂用户”和“谁更快响应变化”,技术能力需与业务洞察深度融合,方能帮助银行实现从“防御型生存”到“进攻型增长”的跨越。

-

-

🔐 隐私计算的定义与技术基础

隐私计算(Privacy-Preserving Computation) 是一种在保护原始数据隐私的前提下实现数据协同计算的技术集合,核心目标是达成“数据可用不可见”的平衡。其诞生源于姚期智院士1982年提出的“百万富翁问题”,即在互不信任的参与方之间协同计算而不泄露隐私信息。

主流技术路线(架构师需掌握的核心技术栈):

-

密码学技术

-

多方安全计算(MPC):基于混淆电路、秘密分享等协议,实现多参与方协同计算(如联合统计、隐私求交),适用于高安全性要求的金融风控场景。

-

同态加密(HE):支持密文直接运算(如Paillier加法同态),解密结果等同于明文计算,适用于医疗联合建模中的梯度聚合。

-

-

人工智能融合技术

-

联邦学习(FL):数据本地训练,仅交互模型参数(如梯度),适用于跨机构建模(如银行与运营商联合反欺诈)。

-

变体:横向联邦(特征对齐)、纵向联邦(样本对齐)、联邦迁移(低重叠数据)。

-

-

-

可信硬件技术

-

可信执行环境(TEE):基于硬件隔离(如Intel SGX),提供安全计算沙箱,适用于复杂计算场景(如基因分析)。

-

✅ 技术融合趋势:单一技术难以覆盖所有场景,实际架构需组合使用(例如“联邦学习+同态加密”确保梯度安全)。

🧱 解决方案架构师的核心设计框架

1. 架构设计原则

-

安全优先:零信任架构(动态身份认证+最小权限),支持国密算法及合规审计(如GDPR/HIPAA)。

-

可扩展性:微服务化拆分(计算层/数据层/协调层),支持Kubernetes弹性伸缩。

-

兼容性:标准化API(RESTful/gRPC)对接遗留系统(如银行核心系统)。

2. 分层架构模型(参考工业实践)

| 层级 | 核心组件 | 架构师关注点 |

| 基础设施层 | 混合云(敏感数据私有云+弹性资源公有云) | 硬件安全(TEE支持)、网络隔离 |

| 数据层 | 分布式存储(HDFS)、加密数据库 | 数据分类分级、生命周期管理 |

| 计算层 | MPC引擎、FL框架(如FATE)、TEE运行时 | 技术选型权衡(安全vs性能) |

| 应用层 | 可视化控制台、API网关、区块链审计 | 用户体验、合规存证 |

📊 技术选型权衡表:

⚙️ 典型场景的架构实现方案

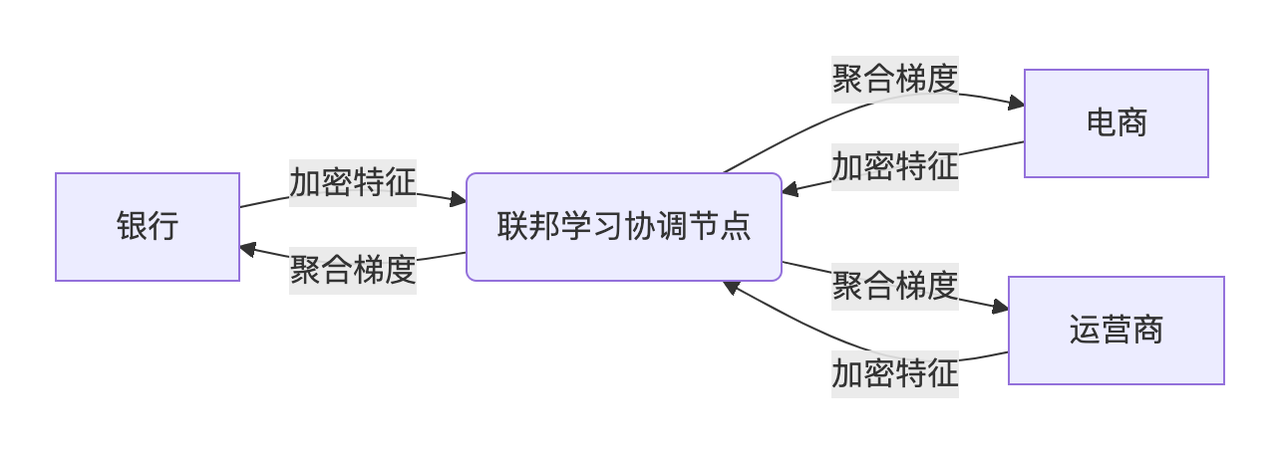

场景1:金融联合风控

-

需求:银行+电商+运营商联合反欺诈,数据不出域。

-

架构:

-

技术栈:纵向联邦学习 + Paillier加密 + 区块链审计。

-

关键设计:安全代理层(TLS传输+流量控制)+ 激励机制(区块链Token奖励数据贡献)。

场景2:医疗联合建模

-

需求:10家医院联合训练癌症预测模型,数据本地化。

-

架构:

-

医院节点:本地训练 + 梯度同态加密。

-

协调中心:密文梯度聚合(

E(avg) = ΣE(grad_i) * 1/N)。 -

安全审计:Hyperledger Fabric记录操作日志。

-

-

性能优化:异步通信(gRPC)、梯度压缩(减少传输量)。

🔍 架构师的核心能力模型

-

技术深度与广度

-

深度:精通密码学(如Paillier实现)、分布式系统(如Flink流式计算)。

-

广度:跨域知识(金融风控规则、医疗合规要求)。

-

-

风险与合规设计

-

隐私泄露风险评估(如梯度反推攻击)、法律适配(国内《》vs 国际GDPR)。

-

-

性能优化能力

-

计算效率提升(例如:MPC协议优化、FL参数稀疏化)。

-

-

跨部门协同

-

对齐业务(风控部门)、法务(合规框架)、运维(高可用部署)目标。

-

🔮 未来挑战与发展方向

-

技术挑战:量子计算威胁加密体系、跨平台互联互通标准缺失。

-

架构演进:

-

去中心化联邦学习:移除协调节点,P2P网络共识(避免单点故障)。

-

隐私计算+区块链:智能合约自动执行数据定价与分润。

-

-

新兴场景:元宇宙数字身份保护、碳足迹追踪(绿色金融)。

💎 总结:隐私计算解决方案架构师需以安全合规为基石,通过技术融合与分层设计平衡隐私保护与数据价值挖掘,并在金融、医疗等场景中实现“设计即合规”。技术选型需紧扣业务需求(如性能容忍度、安全等级),同时前瞻布局量子安全加密等下一代技术。

欢迎加入DeepSeek 技术社区。在这里,你可以找到志同道合的朋友,共同探索AI技术的奥秘。

更多推荐

25

25 0

0- 0

已为社区贡献1条内容

已为社区贡献1条内容

所有评论(0)