DeepSeek与Python:散户的自动化交易赚钱秘籍

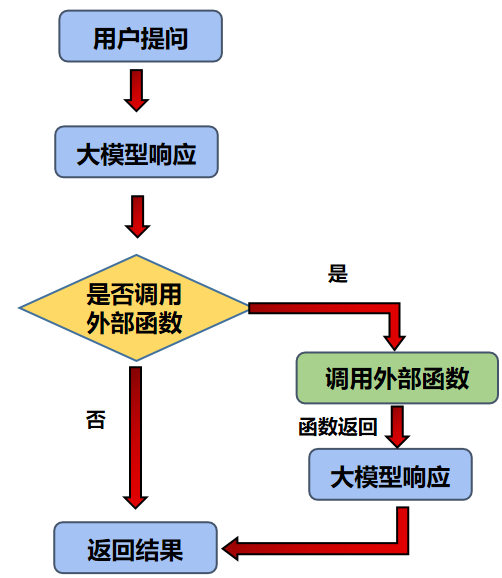

DeepSeek是一种基于深度学习的量化交易策略框架,它结合了机器学习的强大预测能力和金融市场的复杂性,旨在帮助投资者发现市场中的潜在盈利机会。通过DeepSeek,即使是没有深厚金融背景的散户,也能构建出高效的交易策略。通过上述步骤,我们展示了如何使用DeepSeek和Python实现自动化交易。这只是一个简单的入门示例,实际上,量化交易是一个复杂且不断进化的领域。散户可以通过不断学习和实践,逐

DeepSeek与Python:散户的自动化交易赚钱秘籍

在当今的金融市场中,自动化交易已经成为一种趋势,它不仅能够提高交易效率,还能帮助投资者抓住瞬息万变的市场机会。对于散户来说,虽然资金量相对较小,但通过合理的策略和工具,同样可以在市场中获得可观的收益。本文将介绍如何利用DeepSeek和Python实现自动化交易,为散户打开赚钱的大门。

什么是DeepSeek?

DeepSeek是一种基于深度学习的量化交易策略框架,它结合了机器学习的强大预测能力和金融市场的复杂性,旨在帮助投资者发现市场中的潜在盈利机会。通过DeepSeek,即使是没有深厚金融背景的散户,也能构建出高效的交易策略。

为什么选择Python?

Python因其简洁的语法和强大的库支持,成为了量化交易的首选语言。它拥有如NumPy、Pandas、Matplotlib等数据处理库,以及TensorFlow、PyTorch等深度学习框架,这些都为自动化交易提供了强大的支持。

准备工作

在开始之前,你需要准备以下工具和库:

- Python环境(推荐使用Anaconda,因为它集成了许多科学计算库)

- DeepSeek框架(可以从GitHub上获取)

- 金融数据API(如Alpha Vantage、Yahoo Finance等)

- Jupyter Notebook(用于编写和测试代码)

步骤一:获取金融数据

首先,我们需要获取金融市场的数据。这里以Alpha Vantage为例,展示如何获取股票数据。

import alpha_vantage

from alpha_vantage.timeseries import TimeSeries

# 初始化Alpha Vantage API

api_key = 'YOUR_API_KEY'

ts = TimeSeries(key=api_key, output_format='pandas')

# 获取苹果公司股票数据

data, meta_data = ts.get_daily(symbol='AAPL', outputsize='full')

print(data.head())

步骤二:数据预处理

获取到数据后,我们需要对其进行预处理,以便用于模型训练。

import pandas as pd

# 将日期设置为索引

data['timestamp'] = pd.to_datetime(data['timestamp'])

data.set_index('timestamp', inplace=True)

# 选择需要的列

selected_data = data[['open', 'high', 'low', 'close', 'volume']]

print(selected_data.head())

步骤三:构建DeepSeek模型

接下来,我们将使用DeepSeek框架构建一个简单的深度学习模型。

from deepseek import DeepSeek

# 初始化DeepSeek模型

model = DeepSeek()

# 训练模型

model.train(selected_data)

# 预测未来价格

predictions = model.predict(selected_data)

print(predictions.head())

步骤四:策略实现

有了模型预测后,我们可以构建一个简单的交易策略。这里以移动平均线交叉策略为例。

import numpy as np

# 计算短期和长期移动平均线

short_window = 40

long_window = 100

signal = pd.DataFrame(index=selected_data.index)

signal['short_mavg'] = selected_data['close'].rolling(window=short_window, min_periods=1, center=False).mean()

signal['long_mavg'] = selected_data['close'].rolling(window=long_window, min_periods=1, center=False).mean()

# 生成买入和卖出信号

signal['signal'] = 0

signal['signal'][short_window:] = np.where(signal['short_mavg'][short_window:] > signal['long_mavg'][short_window:], 1, 0)

# 计算策略收益

positions = signal['signal'].diff()

returns = selected_data['close'].pct_change()

strat_returns = (positions.shift(1) * returns).dropna()

# 计算累积收益

cumulative_returns = (1 + strat_returns).cumprod() - 1

print(cumulative_returns.tail())

步骤五:回测和优化

在实际应用之前,我们需要对策略进行回测,以评估其性能。

import matplotlib.pyplot as plt

# 绘制累积收益曲线

plt.figure(figsize=(10, 6))

plt.plot(cumulative_returns, label='Strategy Returns')

plt.legend()

plt.show()

根据回测结果,我们可以对策略进行优化,比如调整移动平均线的窗口大小,或者尝试其他类型的交易策略。

结语

通过上述步骤,我们展示了如何使用DeepSeek和Python实现自动化交易。这只是一个简单的入门示例,实际上,量化交易是一个复杂且不断进化的领域。散户可以通过不断学习和实践,逐步提高自己的交易技能,从而在市场中获得成功。

记住,自动化交易并不是一夜暴富的捷径,它需要耐心、知识和不断的努力。希望这篇文章能为你的量化交易之路提供一些启发和帮助。祝你交易顺利!

请注意,以上代码仅为示例,实际应用时需要根据具体情况

欢迎加入DeepSeek 技术社区。在这里,你可以找到志同道合的朋友,共同探索AI技术的奥秘。

更多推荐

25

25 0

0- 0

已为社区贡献103条内容

已为社区贡献103条内容

所有评论(0)