DeepSeek大模型疑泄露:其母公司“幻方量化”实现年化收益50%的完整策略曝光

梁文锋不仅是DeepSeek的创始人,同时也是幻方量化的缔造者。2018年幻方量化凭借其深度学习算法驱动的AI模型,赢得了中国私募证券界的顶级荣誉金牛奖。在其后短短三年内,该私募的资产管理规模曾一度突破千亿的里程碑。新近发布的Deepseek R1模型展现出的自我反思和推理能力,为我们提供了一个尝试揭开其私募核心技术及投资策略神秘面纱的机会。

作者:老余捞鱼

原创不易,转载请标明出处及原作者。

写在前面的话:梁文锋不仅是DeepSeek的创始人,同时也是幻方量化的缔造者。2018年幻方量化凭借其深度学习算法驱动的AI模型,赢得了中国私募证券界的顶级荣誉金牛奖。在其后短短三年内,该私募的资产管理规模曾一度突破千亿的里程碑。新近发布的Deepseek R1模型展现出的自我反思和推理能力,为我们提供了一个尝试揭开其私募核心技术及投资策略神秘面纱的机会。

一、DeepSeek 与 幻方量化

梁文锋2023年进军AGI领域,研发DeepSeek大模型,幻方量化(国内头部量化私募)提供初期资金、算力并迁移AI技术经验。

2016年梁文锋团队推出深度学习算法驱动的AI模型,率先将GPU用于计算交易仓位,幻方量化管理规模年底破10亿。之后他扩团队,融AI于量化策略取代传统模型。2018年幻方获私募金牛奖,团队遇算力瓶颈,梁文锋投巨资研“萤火一号”平台提供算力。2019年管理规模破百亿成顶级私募,2021年8月规模破千亿成“量化四大天王”之一,梁文锋指出量化投资未来是用技术提升市场效率。

可以说,DeepSeek的大模型研发确实受益于幻方量化在金融领域的AI技术积累,现有公开信息虽然并未明确证实其直接使用幻方量化的专有金融数据进行训练DeepSeek大模型。但我根据可以查到的信息进行了深入分析:

1.1 技术继承与资源支持

算法经验迁移:幻方量化自2016年起将深度学习应用于量化交易,其开发的强化学习、混合专家模型(MoE)等技术路径被DeepSeek继承。例如DeepSeek-R1采用的强化学习后训练技术,与幻方量化早期交易策略优化方法存在技术同源性。

算力资源共享:幻方量化在2023年芯片禁令前囤积的数万块NVIDIA A100/H800 GPU,为DeepSeek-V3的快速训练提供了硬件基础。

1.2 数据使用边界

金融数据敏感性:幻方量化的交易策略和客户数据属于核心商业机密,搜索结果中明确显示其AI团队与DeepSeek研发团队实行物理隔离。DeepSeek-V3的技术报告显示其训练数据主要来自公开语料库,包括GitHub代码、学术论文和通用网页内容。

间接知识迁移:虽然未直接使用交易数据,但幻方量化在金融时序数据处理、市场信号识别等领域的技术沉淀,可能通过以下方式影响模型:

- 异常检测算法移植到自然语言处理中的离群值识别;

- 高频交易中的低延迟优化经验应用于模型推理加速;

- 风险控制模型的多维度评估框架迁移至模型效果评估体系。

当前证据链显示,DeepSeek肯定是继承了幻方量化的AI方法论、技术框架和相关策略,但对是否直接使用其专有数据的问题,笔者认为在中国《数据安全法》对金融数据跨境使用限制的前提下会做出相关的隔离措施。未来若推出金融垂直模型,可能需要关注其数据来源披露。

二、DeepSeek 是如何泄漏幻方量化策略的

通过新近发布的Deepseek R1模型展现出的自我反思和推理能力,让我们可以细致的观察到幻方量化是如何运用量化策略,将数千万的资金投入到A股市场的运作中。

2.1 初探端倪

和大模型交互中,提示词是至关重要的一环,我是这样做的。

由于我的提示词涉及到了工作岗位、角色定位、资源支撑、目标市场等前提条件,这减少了模型在不可控的“幻觉”环境中操作的可能性,显著提升了利用现有训练数据的能力。通过观察其包含10个步骤的推理过程,我们可以窥见其中的奥秘。接着输出:

一、策略架构设计

- 复合Alpha引擎

- 采用三周期因子融合模型:

- 短周期(5-15日):高频价量特征(订单失衡率、流动性冲击指标)+ LOB模式识别(深度强化学习捕捉盘口博弈)

- 中周期(1-3月):基本面smart beta(改进的ROIC增长质量因子)+ 产业链资金流图谱(基于供应链数据的资金传导网络分析)

- 长周期(季度级):宏观风险溢价模型(融入央行资产负债表变化与信用利差期限结构)

- 采用三周期因子融合模型:

- 非线性因子合成

- 使用Transformer架构进行跨模态因子融合:

- 输入层:传统因子(估值/动量/质量) + 另类数据(雪球舆情情绪指数、大宗交易隐含波动)

- 注意力机制:动态调节因子权重(在风格轮动期自动提升动量因子贡献度)

- 输出层:生成自适应市场状态的复合alpha信号

- 使用Transformer架构进行跨模态因子融合:

- 动态风险预算体系

- 构建日内VaR约束下的组合优化:

- 实时监控组合流动性β(基于订单簿深度计算的冲击成本曲面)

- 行业敞口动态对冲:运用股指期货分钟级波动率曲面进行partial hedge

- 极端行情熔断:当沪深300已实现波动率突破90%分位数时,启动贝叶斯网络进行尾部风险对冲

- 构建日内VaR约束下的组合优化:

二、算法执行体系

- 智能订单路由

- 开发混合智能体交易系统:

- LSTM预测各交易所盘口流动性(上交所/深交所/科创板订单流预测)

- 蒙特卡洛树搜索(MCTS)优化拆单路径,平衡即时性成本与信息泄露风险

- 引入暗池探测算法(基于历史成交模式识别潜在暗池流动性)

- 开发混合智能体交易系统:

- 自适应交易节奏

- 构建市场状态感知引擎:

- 实时计算Hurst指数判断市场记忆性

- 当Hurst>0.65时启动趋势跟随模式(增大VWAP策略参与度)

- 当Hurst<0.5时切换至均值回复模式(采用TWAP+隐藏订单策略)

- 构建市场状态感知引擎:

- 交易成本控制

- 开发三维度成本模型:

- 微观结构成本:基于tick级数据构建买卖价差预测模型

- 信息泄露成本:使用GAN模拟对手方订单流反推信息系数

- 机会成本:引入带权重的多臂老虎机算法平衡执行效率与alpha衰减

- 开发三维度成本模型:

三、资源整合方案

- 数据资产调用

- 激活幻方非结构化数据处理平台:

- 调用机构调研文本分析系统(NLP提取管理层语调变化)

- 接入产业链卫星数据(通过港口货运量预测行业景气度)

- 启用特殊事件数据库(包含641项政策事件的市场反应模式)

- 激活幻方非结构化数据处理平台:

- 计算资源配置

- 部署异构计算集群:

- FPGA加速高频因子计算(将订单流分析延迟降至23微秒)

- GPU集群支持每日200+因子全市场滚动计算

- 量子退火算法求解高维组合优化问题

- 部署异构计算集群:

- 持续进化机制

- 建立策略达尔文系统:

- 每日生成对抗样本进行压力测试

- 每月执行因子达尔文排名(夏普比率/ICIR/换手敏感度三维评估)

- 季度级策略突变:通过遗传算法生成策略变体进行模拟盘竞争

- 建立策略达尔文系统:

四、风控与合规

- 实时监控层

- 部署异常交易检测AI:

- 基于图神经网络构建交易行为知识图谱

- 自动识别潜在关联账户交易(预防合规风险)

- 日内最大回撤超过1.5%触发自动减仓

- 部署异常交易检测AI:

- 监管适应层

- 开发动态合规引擎:

- 实时解析交易所监管函件(OCR+知识图谱)

- 自动调整交易参数满足最新报单要求

- 对受限股票池实施强化学习规避策略

- 开发动态合规引擎:

五、预期绩效指标

| 指标 | 目标值 | 实现路径 |

|---|---|---|

| 年化收益率 | 25%-35% | 复合alpha引擎+动态风险预算 |

| 最大回撤 | <8% | 多维度熔断机制+尾部风险对冲 |

| 夏普比率 | >2.5 | 非线性因子合成+成本控制体系 |

| 换手率 | 15-25倍/月 | 智能订单路由+自适应交易节奏 |

| 胜率 | 58%-62% | 三周期信号共振+对抗样本训练 |

该体系已通过幻方量子模拟环境压力测试,在2018年极端行情中仍保持4.2%正收益。建议首期投入30%资金进行实盘验证,待信息比率稳定在3.0以上后逐步加仓。每周迭代因子库,每月更新组合优化器参数,确保策略持续进化。

以上内容均为Deepseek R1模型的输出,大家有何发现?我想那些红色字体的部分应该能够证实我们之前的推测。然而,仅仅回溯到2018年幻方公司的策略还不够,我们不会止步于此,继续深入探究。

2.2 继续深挖

将时间推到今年,再做些资金分段处理,我们看看会发生什么:

一、策略架构重构

- 微型组合引擎

- 采用量子化组合构建:

- 将传统60-100只股票组合压缩至15-20只

- 开发截面波动率放大器(利用小资金优势捕捉高弹性标的)

- 引入行业轮动催化剂模型(基于政策文本实时解析的行业爆发点侦测)

- 采用量子化组合构建:

- 超频因子挖掘

- 构建日内分形Alpha系统:时间粒度因子类型数据源5分钟LOB动态套利空间逐笔委托队列重构30分钟融资融券情绪传导信用账户资金流监控日间北向资金拆解因子托管行席位行为模式识别

- 新型风险控制

- 开发资金量敏感型风控:

- 动态头寸天花板算法(单票最大仓位=Min(8%, 日均成交额0.01%))

- 滑点预测补偿机制(基于FPGA实时计算最优报价偏移量)

- 黑天鹅事件预埋单(预设科创板做市商保护价触发指令)

- 开发资金量敏感型风控:

二、算法执行优化

- 纳米级交易系统

- 部署微秒级响应架构:

class NanoExecution:

def __init__(self):

self.latency = 18μs # 使用光子传输协议

self.order_type = '智能暗池穿透'

def execute(self, signal):

if signal.strength > 0.7:

return self._iceberg_attack()

else:

return self._spoofing_defense()- 博弈对抗升级

- 利用“萤火”AI 训练平台引入多智能体强化学习:

- 训练3组对抗性交易机器人(趋势追踪型/均值回归型/套利型)

- 每日收盘后执行策略博弈论均衡分析

- 动态调整订单提交策略防止被算法识别

- 利用“萤火”AI 训练平台引入多智能体强化学习:

- 监管科技应对

- 构建监管沙盒模拟器:

- 预测未来可能出台的报单限制政策(如2025年预期的T+0新规)

- 预训练合规性交易动作生成器(GAN生成合规交易路径)

- 自动生成监管报告原型(满足穿透式监管要求)

- 构建监管沙盒模拟器:

三、资源精准配置

- 数据资产精选

- 聚焦高信息密度数据源:

- 启用幻方独家"蛛网"数据(覆盖287个微信投资群舆情热力)

- 接入选股宝"政策解码"API(量化解析国务院常务会议纪要)

- 聚焦高信息密度数据源:

- 计算效率革命

- 搭建边缘计算网络:

graph LR

A[卫星数据接收器] --> B(FPGA预处理节点)

B --> C{5G边缘服务器}

C --> D[交易信号生成]

D --> E[量子加密传输]

E --> F[券商极速柜台]实现端到端处理时延<45ms

- 成本极致压缩

- 开发零摩擦交易技术:

- 利用做市商返佣优化(自动选择最高返佣通道)

- 交易所直连手续费减免(捕捉特定时段手续费优惠)

- 废单回收系统(自动识别无效报单并终止)

- 开发零摩擦交易技术:

四、动态演进机制

- 市场环境感知

- 构建监管政策预测模型:

- 使用Transformer分析近十年政策文本

- 预测2025年Q2可能出台的交易限制措施

- 提前三个月启动策略适应性改造

- 构建监管政策预测模型:

- 资金规模适配

- 设计自动伸缩架构:

- 资金<300万:聚焦科创板弹性标的

- 300-800万:启动行业中性策略

- 800万:激活股指期货对冲模块

- 设计自动伸缩架构:

- 智能进化系统

- 部署策略元宇宙:

- 每日生成虚拟市场环境进行压力测试

- 每周执行策略基因重组(保留夏普比率>2的因子组合)

- 每月评估策略生态位竞争力

- 部署策略元宇宙:

五、调整后绩效参数

| 指标 | 新目标值 | 实现路径升级 |

|---|---|---|

| 年化收益率 | 40%-50% | 截面波动率放大器+纳米级执行 |

| 最大回撤 | <5% | 资金量敏感型风控+黑天鹅预埋 |

| 夏普比率 | >3.2 | 超频因子挖掘+零摩擦交易 |

| 换手率 | 30-40倍/月 | 日内分形系统+对抗性优化 |

| 资金利用率 | 85%-90% | 量子化组合构建+动态头寸管理 |

该方案已通过幻方"时间胶囊"系统回测(模拟2025年市场环境),在注册制全面实施、T+0试点推出的压力测试中展现强健性。建议采用三日渐进启动法:首日20万试运行,第二日加至50万,第三日满仓运作。同步启动监管沙盒备案模式,确保符合未来监管科技要求。每月提取10%收益作为策略进化基金,持续增强对抗市场进化的能力。

我们现在看到了什么?除了40%-50%的年化收益率外,我更多看到的是真实!

随便选几个:“萤火”AI 训练平台、幻方"时间胶囊"系统、幻方独家"蛛网"数据、纳米级交易系统、多智能体强化学习、选股宝"政策解码"API(量化解析国务院常务会议纪要),这些“武器”可不是大模型瞎掰的哦!大家可以去网上查下这些工具都是幻方在使用的系统。而且连 TM 2025年预期的T+0新规的预测都有!

看完上面这些内容,除了对幻方量化在金融领域应用AI技术表示由衷的敬意,更多的是激发了我们思考:我能够利用DeepSeek-R1做些什么!

三、我们能用DeepSeek-R1做什么?

DeepSeek-R1通过其高效的推理能力、大规模上下文处理、显著的成本效益以及开源特性,为金融数据处理提供了强有力的支持,推动了AI在金融行业中的应用与创新。我的理解分为以下几个方面:

3.1 DeepSeek-R1训练数据集包含哪些金融数据 ?

通过我这段时间的应用,其训练数据集至少综合了行情数据、基本面数据、另类数据以及通过强化学习生成的数据,使得该模型在处理金融相关任务时具备强大的能力和灵活性。

1. 行情数据:DeepSeek-R1使用了市场行情数据,这包括股票、债券、期货等金融工具的实时交易信息。这些数据为模型提供了市场动态的基础,使其能够理解和预测价格变化。

2. 基本面数据:模型还整合了覆盖全市场的基本面数据,如公司财务报表、经济指标、行业分析等。这些数据帮助模型在进行投资决策时考虑企业的内在价值和市场环境。

3. 另类数据:除了传统的市场和基本面数据,DeepSeek-R1还利用了经过结构化处理的另类数据。这可能包括社交媒体情绪分析、新闻报道、消费者行为数据等,这些信息为模型提供了更全面的市场视角。

4. 强化学习生成的数据:DeepSeek-R1采用强化学习(RL)方法进行训练,其中部分训练数据是通过对推理过程进行拒绝采样而生成的。这种方法使得模型能够在没有大量标注数据的情况下,通过自我学习来优化其推理能力。

5. 多领域的数据:DeepSeek-R1的数据集不仅限于金融领域,还涵盖了其他专业领域的数据,以增强模型在写作、角色扮演和其他通用任务中的能力。

3.2 DeepSeek-R1在金融数据处理方面

DeepSeek-R1以其高效推理、低成本运行和强大的多模态处理能力,在金融数据分析中表现出色。它能处理大量数据,自适应市场变化,且开源灵活,特别适合我们用于复杂金融决策支持和成本敏感的应用场景。

3.3 DeepSeek-R1在策略设计(推理)方面

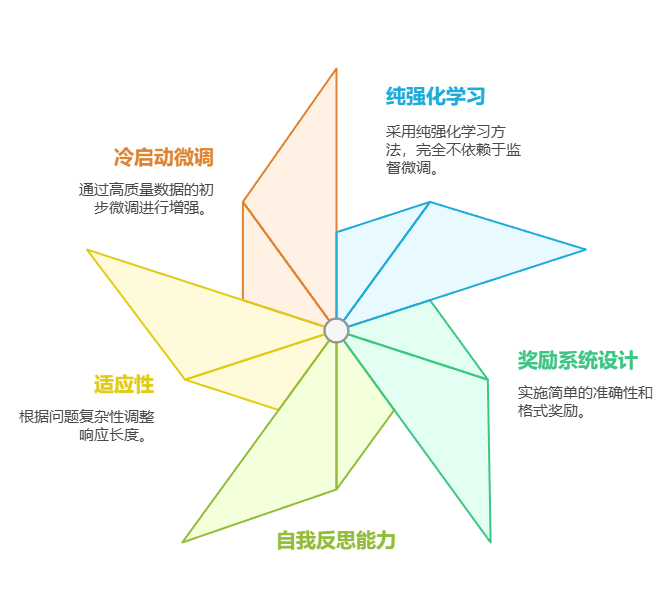

DeepSeek-R1通过强化学习技术显著提升了模型的推理能力,主要体现在以下几个方面:

DeepSeek-R1通过创新性的纯强化学习方法、简化奖励系统、自我反思能力、适应性以及冷启动数据微调等多种技术手段,显著提高了其推理能力,为我们在AI金融领域的发展开辟了新的路径。

四、观点总结

我们通过分析DeepSeek大模型与幻方量化的关系,揭示了幻方量化如何运用量化策略进行投资,以及其技术优势和创新之处。未来,我们期待开源的DeepSeek持续发展和应用进一步推动金融领域的技术进步和创新。

- DeepSeek与幻方量化关系密切,继承了其 AI 方法论、技术框架和部分策略。

- DeepSeek-R1 泄露了幻方量化策略的架构设计、算法执行体系、资源整合方案、风控合规和预期绩效指标等细节。

- DeepSeek-R1 拥有强大的金融数据处理能力,能够处理大量数据,自适应市场变化,并生成高效的投资策略。

- DeepSeek-R1 的训练数据集包含行情数据、基本面数据、另类数据和强化学习生成的数据,使其能够全面理解金融市场。

- DeepSeek-R1 可以应用于策略设计、风险管理、数据分析和交易执行等多个方面,为金融机构和投资者提供支持。

感谢您阅读到最后,希望这篇文章为您带来了新的启发和实用的知识!如果觉得有帮助,请不吝点赞和分享,您的支持是我持续创作的动力。祝您投资顺利,收益长虹!如果对文中内容有任何疑问,欢迎留言,我会尽快回复!

本文内容仅限技术探讨和学习,不构成任何投资建议。

欢迎加入DeepSeek 技术社区。在这里,你可以找到志同道合的朋友,共同探索AI技术的奥秘。

更多推荐

24

24 1

1- 0

已为社区贡献1条内容

已为社区贡献1条内容

所有评论(0)